がんばって働いてやっと手に入れたお給料、あなたはどのように運用していますか?銀行の口座に眠ったまま、ひたすら貯蓄に回してる感じでしょうか。

お金の知識がいっぱいあるわけでもないし、どうやって運用するのがベストなのか分からない……だから「銀行に預けっぱなし」っていう人が多いんじゃないでしょうか。

お金の運用って、方法がいっぱいあるし難しいイメージが強いよね。

【難しいことはわかりませんが、お金の増やし方を教えてください!】は、お金の運用のことを詳しく知らない人でも、年間プラス5%くらいの運用ができるようになる本でした。

たとえば、国内の銀行に預けるよりもちょっぴりお得で、より安全な日本国債。

みずほ銀行など国内の銀行は、金利0.001%(100万円を預けた利息は10円)ですが、国債は最低でも金利0.05%(100万円を預けた利息は500円)を保証しています。

しかも、国が管理しているので銀行より信用できます。

お金の知識は知っている人だけが得をするね。

本記事は、山崎 元さん・大橋 弘祐さんの著書【難しいことはわかりませんが、お金の増やし方を教えてください!】の紹介と、本の感想について書いていきます。

著者:山崎 元さん・大橋 弘祐さん

山崎 元(やまざき はじめ)さんの紹介

その他の書籍

おもにお金と投資に関する内容の著書が多いです。

大橋 弘祐(おおはし こうすけ)さんの紹介

その他の書籍

ドラマ化されたサバイバル・ウェディングが特に有名です。

本の概要

大橋さんのお金の質問に対し、資産運用のベテランである山崎さんがズバズバと答えていく、会話形式の本。

大橋さんの文章がとてもやわらかく、行間が広いので、普段あまり本を読まない人にもおすすめできる一冊です。

大橋さんがお金に疎く、その辺りがとても共感できて、なんだか一緒に山崎さんの授業を受けているかのよう……。

最終的には、ネットの証券会社に口座を開き、国債を買ったり、投資信託にチャレンジできる内容となっています。

まずは一度、本書を読みつつ余剰金で実際にやってみるのもいいね。

ちなみに、著者の山崎さんは「楽天証券」に勤めていますが、本書は「SBI証券」に口座を開く方法が書かれています。

本書の流れに沿ってSBI証券に口座を開こうかな?とも思いましたが、私は楽天ポイントを貯めているので、あえて楽天証券に口座を開きました。

私のように、楽天市場・楽天カード・楽天銀行など、楽天のサービスをよく利用する人は、ポイントが貯まる楽天証券がおトクです。

2019年7月現在だと、最大で25,000ポイントもプレゼント!太っ腹ですなぁ~。

普段の生活を踏まえて、より便利なネット証券を選ぼう!

【お金の増やし方を教えてください!】ポイント3つを紹介

【難しいことはわかりませんが、お金の増やし方を教えてください!】の数あるポイントの中から、

上記の3つについて、簡単に紹介します。

インデックス投資やNISAの解説などは本書に詳しく書かれているので、あえてちょっと外した部分を狙って紹介しますよ。

銀行には近づかない方がいい!?

「まず、ひとつ言っておくとね。お金を正しく運用したかったら、銀行には近づかないほうがいい。」

『えっ!?お金を運用するのに、銀行に近づいちゃいけないんですか……。』

【難しいことはわかりませんが、お金の増やし方を教えてください!】より

いきなり『えっ!?』って思う内容だったのでピックアップ。

銀行のビジネスモデルは、

家を買うときはローンを組ませるし、定年になって退職金が出たら、手数料の高い投資信託を勧めるというのが、銀行の二大ビジネスモデルであると、著者は伝えています。

銀行には何一つ買うべきものはないから、銀行の窓口では金融商品を買ってはいけないと覚えておいたほうがいい。唯一の例外が、さっき教えた個人向け国債。

<中略>

要するに客が得するものじゃなくて、自分たちが得するものを売ろうとするのよ。

【難しいことはわかりませんが、お金の増やし方を教えてください!】より

自分のお金を預けている銀行に相談なんか行くと、クレジットカードの利用状況や貯蓄の状態まで把握しているので、相談するふりをしつつも、何を売りつけるか考えているぞ……と。

こう、金融のベテランにズバズバと言って頂けると心強いですねぇ。

確かに、「銀行ってどうやって儲けているんだろう?」と改めて考えてみれば、手数料や金利だってスグに分かるし、銀行が儲けるためにはお客にサービスを売らなきゃいけない。

となると、お客さんのことを考えつつも、結局は自分たちが得するものだって売らなきゃいけないのも頷ける話で。

老後はいくら必要?

「君さ、老後が心配っていうけど、老後のためにいくら必要だと思ってんの?」

『1億くらいですか』

「は?どうしてそんなにいるの」

【難しいことはわかりませんが、お金の増やし方を教えてください!】より

老後資金って、多ければ多いだけ安心だなって感じるんですが、じゃあ実際にいくら貯めておけばいいの?って言われると、私もよく分かりませんでした。

不安ばかりがあって、その不安を払拭できるだけの資金があればいい……と、そんなふうに、漠然と考えていました。

『だって銀行の人が言ってたんですよ……。』と、1億円の理由を説明すると、山崎さんは「銀行の人が、そうやって不安を煽るときは、何か売りつけようとしてるとき。1億円が必要って言われたら、何か始めなきゃと思うでしょう。」と説きます。

……たしかに。

前述した「銀行のビジネスモデル」を考えてみれば、銀行側は利益のことを考えなきゃいけないワケですし。

多めにみて老後30年を生きるとする。もし360万円を貯めておけば、年金でできる最低限の生活に、ひと月あたりプラス1万円の生活。720万円を貯めておけば、月プラス2万円の生活。

そう考えればわかりやすいんじゃない。

【難しいことはわかりませんが、お金の増やし方を教えてください!】より

歳をとると今よりも活動的じゃなくなるから、衣食住にかかる費用や交際費は減る。つまり、今のままの生活レベルを保つ必要はなくなるワケです。

たとえば、年金でできる生活に、ひと月あたりプラス10万円の生活をしたいとすると、3600万円を貯蓄しておけばOKということ。

ひとつの目安として覚えておくと、貯蓄しておく金額がザックリ分かって便利。

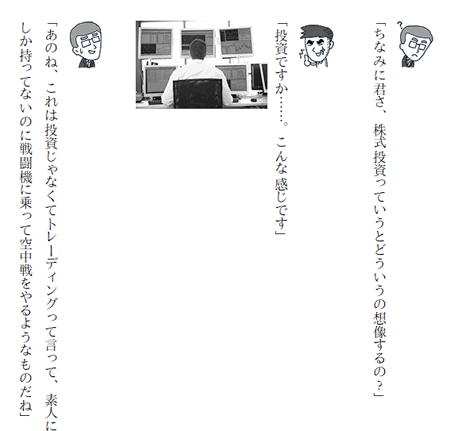

頭のいい人たちはなぜ投資をするの?

「-なぜ投資するか。これに端的に答えるなら、たぶん増えるから」

『(たぶん増えるからって……)』

【難しいことはわかりませんが、お金の増やし方を教えてください!】より

投資には株・FX・不動産・ビットコインなど色々あって、どれも「増えるかもしれないし、減るかもしれない」というリスクがあります。

ですが、多少リスクを取っても、「増える」という言葉の響きは魅力的。

で、ここで言うコツコツ型の運用というのは、100万円がたぶん105万円になる。減るかもしれないし、もっと増えるかもしれない。

でも長い目でみたら、おそらく平均105万。というやり方があって、これを簡単に実現する金融商品も出ていて、素人でも難しいことではない。ということなのです。

【難しいことはわかりませんが、お金の増やし方を教えてください!】より

しかも、プラス5%で比較的安全に運用する方法があって、しかも簡単にできてしまう……そう考えると、「投資しないと損だな」って思いました。

たしかに、最初から「おそらく増える」と分かっているんだから、頭のいい人なら投資をやるよねっていう図式も納得です。

やはり、持つべきは「お金を運用する知識」だなと。知らないまま損しているコトって多そうです。

【お金の増やし方を教えてください!】感想

「お金」って人生にとても密接しているのに、長い間、無関心のまま過ごしてしまいました。

30代の半ば頃に「お金の教養講座」という無料のセミナーを受講して、投資に対する考え方が変わってから、ようやくお金の運用に関する本を手に取りました。

本書は、会話形式の口語調なのでとても読みやすく、クスッと笑える部分があり、それでいてハッキリと説いてくれる部分もあり……最後まで楽しくスイスイ読めました。

……といった、本格的なお金の運用の解説や口座開設・購入の方法から、

……などのお金の疑問まで、幅広く、かつ分かりやすくまとまっていました。

今まで「お金の本」や「投資の本」は読んだことがない!という人の入門書として最適だな~って思います。

とくに、これから投資を始めてみようと考えている人は、まず本書から手にとって欲しいです。

理解が深まって、もう少し細かい部分まで情報が欲しい!と思えるようになったら、次のステップとして2冊目、3冊目と増やして知識を増幅していきましょう。

「Kindle Unlimited」は、世界最大級のインターネット通販サイトAmazonが運営する、電子書籍読み放題サービス。